Son dakika haberine göre; Türkiye Cumhuriyet Merkez Bankası (TCMB), yılın 4. Enflasyon Raporu'nu ve 2024-2025-2026 yıl sonu enflasyon tahminlerini, Ankara'da açıkladı.

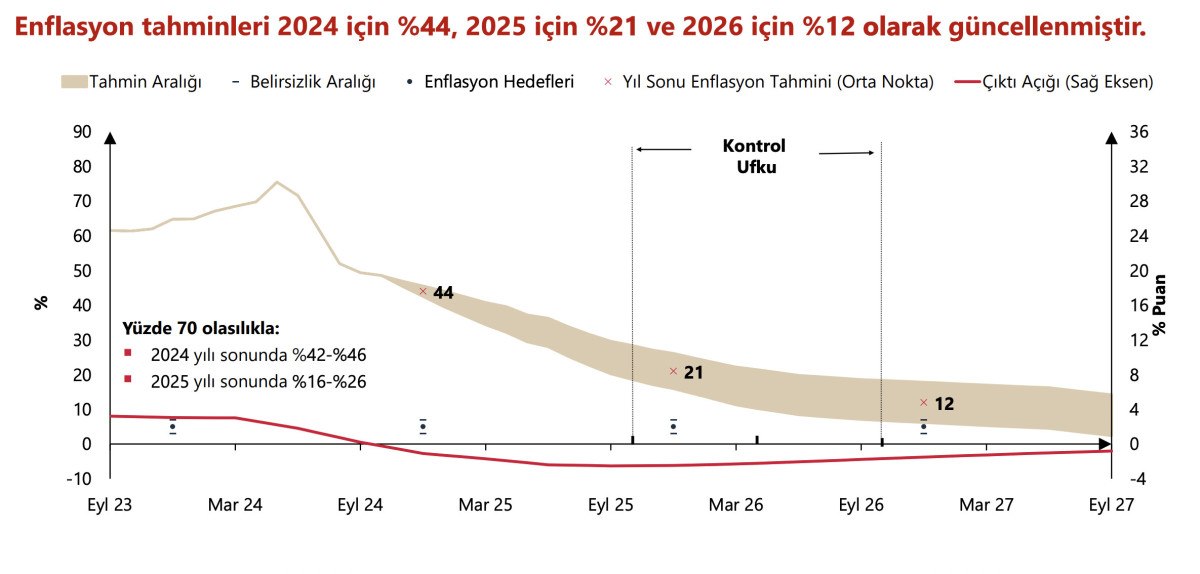

Enflasyon tahminleri 2024 yıl sonunda yüzde 44, 2026'da yüzde 21 ve 2026'da yüzde 12 şeklinde yukarı yönlü güncellendi.

Merkez Bankası Başkanı Fatih Karahan'ın, küresel ve Türkiye ekonomisindeki gelişmeleri aktardığı görünümlere dair sunumu, yatırımcıların odağına yerleşti.

"CARİ İŞLEMLER AÇIĞI DÜŞÜYOR"

Karahan sunumunda, "İç talebin yavaşlamaya devam ederek enflasyondaki düşüşü destekleyici seviyelere geldiğini değerlendiriyoruz. Bu yavaşlamanın da etkisiyle cari işlemler açığında düşüş sürüyor." dedi.

DÖRDÜNCÜ ENFLASYON RAPORU TAHMİNLERİ

2024: Yüzde 44

2025: Yüzde 21

2026: Yüzde 12

MERKEZ BANKASI FAİZİ DÜŞÜRECEK Mİ?

Bugüne kadar faiz belirlerken enflasyonu baz aldıklarını belirten Karahan, TCMB faiz indirimi sorusuna ise şöyle yanıt verdi:

Beklentilerin önemli ölçüde gerilemeye başladığını değerlendiriyoruz. Politika faizini gelişimin gündeme alarak gerekli sıkılığı sağlamaya dikkate alacağız. Güncellemenin para politikası değişikliği ile alakası yok. (Enflasyon tahmini) Revizyonun yukarı yönlü olması herhangi bir şekilde para politikasında bir duruş değişikliğine işaret etmiyor.

ÖNCEKİ RAPORDAKİ ENFLASYON TAHMİNLERİ

Yılın üçüncü raporunda enflasyonun yüzde 70 olasılıkla, 2024 yılı sonunda orta noktası yüzde 38 olmak üzere, yüzde 34 ile yüzde 42 aralığında; 2025 yılı sonunda orta noktası yüzde 14 olmak üzere yüzde 7 ile yüzde 21 aralığında gerçekleşeceği; 2026 yılı sonunda tek haneli seviyelere gerileyip yüzde 9’a düştükten sonra orta vadede enflasyon hedefi olan yüzde 5 seviyesinde istikrar kazanacağı tahmin edilmişti.

Karahan'ın orta vadeli tahminleri sunarken yaptığı açıklamalar şöyle oldu:

Dış talebe ilişkin varsayımlarımızı koruduk. Ham petrol fiyatı varsayımımızı gerçekleşme kaynaklı olarak 2024 ve 2025 yılı için aşağı çektik. Gıda fiyatları varsayımımızı ise işlenmemiş gıda enflasyonu kaynaklı olarak yukarı yönlü güncelledik. Orta vadeli tahminlerimizi oluştururken, enflasyon görünümünde belirgin ve kalıcı bir iyileşme sağlanana kadar, para politikasındaki sıkı duruşu sürdüreceğimizi esas aldık. Ayrıca, ekonomi politikalarındaki eş güdümün de artarak devam edeceğini tahminlerimize yansıttık.

Bu çerçevede, 2024 ve 2025 yıl sonu enflasyon tahminlerimizi sırasıyla yüzde 44 ve yüzde 21 olarak yukarı yönlü güncelledik. Enflasyonun, 2026 yıl sonunda yüzde 12’ye gerileyeceğini öngörüyoruz. Orta vadede ise enflasyonun yüzde 5’te istikrar kazanmasını hedefliyoruz.Tahmin aralıklarının alt ve üst noktaları da 2024 yılı için yüzde 42 ve 46, 2025 yılı için yüzde 16 ve 26, 2026 yılı için ise yüzde 6 ve 18’e tekabül etmektedir.

"ENFLASYONUN EĞİLİMİ ÖNGÖRDÜĞÜMÜZDEN YAVAŞ OLSA DA İYİLEŞİYOR"

Son dönemde yüksek seyreden gıda fiyatları 2024 yıl sonu tahmin güncellememiz üzerinde 1,6 puan etkili oldu. Türk Lirası cinsi ithalat fiyatları ve talep koşullarının tahmin güncellememiz üzerindeki toplam etkisi yarım puan oldu. Beklentilerdeki gerilemenin öngörülerimizden yavaş gerçekleşmesi, başlangıç koşulları ve enflasyonun ana eğilimi, 2024 yıl sonu tahminimizi 3,9 puan yukarıya çekti.

2025 yıl sonu tahmin güncellemesinde ise gıda fiyatları, Türk Lirası cinsi ithalat fiyatları ve yönetilen yönlendirilen fiyat varsayımlarımızdan gelen toplam etkiyi 3,3 puan olarak hesaplıyoruz.

Ayrıca, 2024 tahminimizdeki güncelleme, enflasyon ataleti ve ana eğilim vasıtasıyla, 2025 yıl sonu tahminimizi 3,5 puan yukarı çekti.

Son olarak, çıktı açığı patikasındaki güncellemenin 2025 yıl sonu tahminimiz üzerindeki etkisi 0,2 puan oldu. Para politikasındaki kararlı duruşumuz; yurt içi talepte dengelenme, Türk Lirasında reel değerlenme ve enflasyon beklentilerindeki düzelme vasıtasıyla aylık enflasyonun ana eğilimini düşürmeye devam edecek. Para politikasındaki temkinli duruşun sürdürülmesiyle, yıllık enflasyonun önümüzdeki dönemde istikrarlı olarak gerileyeceğini öngörüyoruz. Bu süreçte, finansal koşullardaki sıkılıkla beraber talep koşulları enflasyondaki düşüşe desteğini sürdürecek.

Hizmet enflasyonundaki katılığın zayıflamasıyla, enflasyonun ana eğiliminde gerileme 2025 yılında da devam edecek. Para ve maliye politikalarının artan eşgüdümü de bu sürece katkı sağlayacak. Para politikasındaki sıkı duruşumuzu fiyat istikrarı sağlanana kadar kararlılıkla sürdüreceğiz. Daha önce de vurguladığımız gibi, bu süreçte iki ana koşul gözetiyoruz: Birincisi, aylık enflasyonun ana eğiliminin, belirgin ve kalıcı bir düşüş göstermesi. Bu kapsamda, ana eğilim, iç talep, ithalat ve finansal koşullara ilişkin göstergeleri yakından izliyoruz. İkincisi ise, enflasyon beklentilerinin öngörülen tahmin aralığına yakınsaması.

Bir kez daha altını çizmek isterim ki; fiyat istikrarı; sürdürülebilir büyüme ve toplumsal refah artışı için ön koşuldur. Dezenflasyon sürecinde, enflasyonu, belirlediğimiz ara hedeflerle uyumlu olacak şekilde düşürmek için ne gerekiyorsa yapmaya devam edeceğiz.

Karahan'ın sunumunda öne çıkanlar:

Küresel büyümede kademeli toparlanma öngörüsü korunmuştur. Enerji fiyatları son dönemde dalgalı bir seyir izlemiştir.Merkez bankaları enflasyon eğilimini dikkate alarak parasal sıkılığı azaltmaktadır.Talepteki dengelenme süreci devam etmektedir. Yurt içi talepteki yavaşlama ılımlı şekilde sürmektedir. Arz göstergeleri, iktisadi faaliyette yavaşlamaya işaret etmektedir.

Çıktı açığı üçüncü çeyrekte gerilemeyi sürdürmüştür. Cari işlemler dengesindeki iyileşme devam etmektedir. Enflasyondaki düşüş süreci devam etmektedir. Enflasyonun ana eğilimindeki yavaşlama sürmektedir. Ana eğilimdeki iyileşme temel mallar öncülüğünde devam etmektedir. Geçmişe endeksleme eğilimi güçlü kalemler hizmet enflasyonunu yukarı çekmektedir.

"AYLIK KİRA ENFLASYONU YAVAŞLAYACAK"

Kira sözleşmelerinde kullanılan referans oranlarının düşüşü son çeyrekte aylık kira enflasyonunun yavaşlayacağına işaret ediyor. Kira dışındaki hizmetlerde fiyat artışları kademeli olarak güç kaybetmektedir.

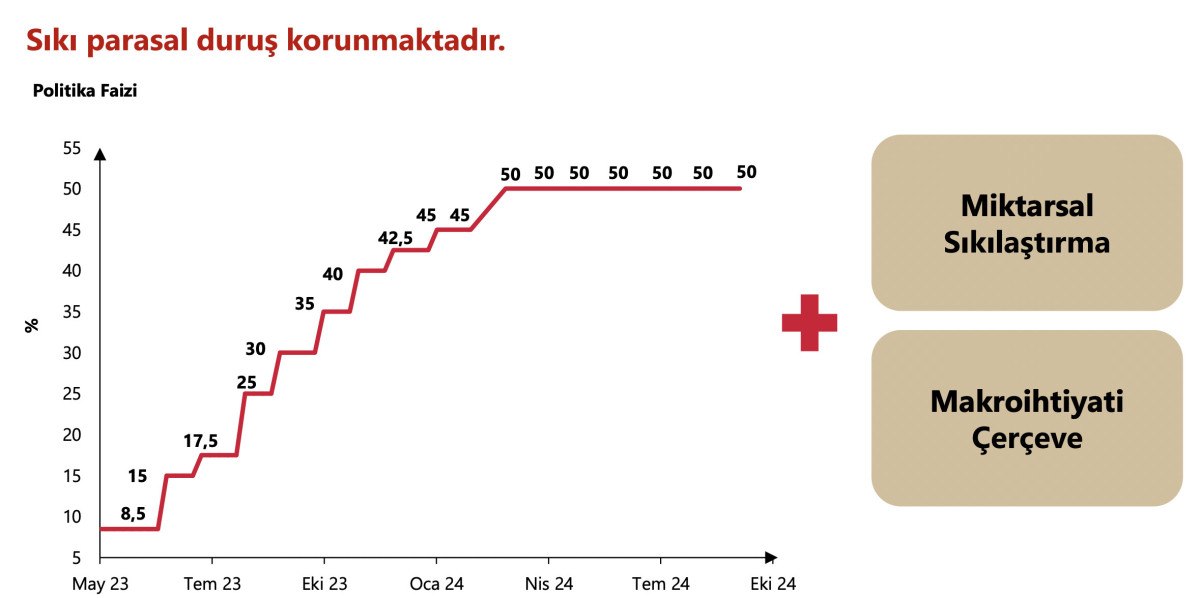

Sanayi sektöründe firmaların fiyatlama davranışları iyileşmektedir. Temel mal enflasyonu zayıf seyretmektedir.Talep koşullarındaki zayıflamayla fiyat artışının genele yayılımı azalmaktadır. Sıkı parasal duruşun beklentiler üzerindeki etkisi yakından takip edilmektedir. Sıkı parasal duruş korunmaktadır. Miktarsal sıkılaşma ile fazla likidite sterilize edilmektedir.

Finansal koşullardaki sıkılık devam etmektedir.Enflasyon beklentilerindeki iyileşmeyle birlikte finansman maliyetleri azalmaktadır. Tüketici kredileri ılımlı şekilde büyümektedir.Ticari kredi artışı büyüme sınırlarının altındadır.

TL mevduat payı artarken, KKM payı gerilemektedir. Küresel piyasalarda azalan risk iştahı ile birlikte sermaye girişleri yavaşlamıştır. Sıkı para politikası duruşumuz rezervlere olumlu yansımaktadır. Risk primi ılımlı seyrini sürdürdü. Enflasyon tahminleri 2024 için yüzde44, 2025 için yüzde21 ve 2026 için yüzde12 olarak güncellenmiştir. Tahmin güncellenmesinde başlangıç koşulları ve enflasyon ataleti etkili olmuştur. Sıkı para politikası duruşu kararlılıkla sürdürülecektir. Para politikasındaki sıkı duruş fiyat istikrarı sağlanana kadar kararlılıkla sürdürülecektir.

KKM GERİLEDİ

Kur Korumalı Türk Lirası Mevduat ve Katılma Hesapları (KKM) geçen hafta yüzde 2,6 ve 36 milyar 397 milyon lira azalarak 1 trilyon 338 milyar 568 milyon liraya düştü. Böylece KKM büyüklüğü, toplam mevduatın yüzde 7,43'ü oldu.

"TÜRK LİRASI VARLIKLARA İLGİ ARTTI"

Kararlılıkla sürdürdüğümüz sıkı parasal duruşumuz, Türk Lirası varlıklarına olan ilgiyi artırdı. Mart ayından bu yana Türk lirası mevduatı payı yükselerek yıl sonu hedefimiz olan yüzde 50'yi aştı.

REZERVLER

Merkez Bankası rezervleri, geçtiğimiz hafta (1 Kasım) 221 milyon dolar daha artarak 59 milyar 398 milyon dolardan 159 milyar 619 milyon dolara çıktı.

Yazar

Daha Fazla Yorum Yükle

0 Yorum Yapılmış